2012.12.09. 00:17

Üzleti modellekről általában

Az esettanulmány megoldás során gyakran vitatkozunk egy-egy vállalat üzleti modelljéről, annak gyenge pontjairól, melyek javítására teszünk aztán javaslatot. Mit is jelent ez valójában? Hogyan lehet a legjobban a fogalmat megragadni és alkalmazni a gyakorlatban? Íme egy rövid bejegyzés az üzleti modellekről általában.

Az üzleti modell definíciójának bemutatásakor Osterwalder, Pigneur és Smith (2010) tanulmánya jelenti a kiinduló pontot. Eszerint az üzleti modell egy olyan koncepcionális eszköz, mely egy adott vállalat üzleti logikáját – értsd: értékteremtését – leíró elemeket és az azok közötti kapcsolatot írja le.

Az Osterwalder által bemutatott koncepció olyan kérdésekre adja meg a választ mint: 1. Mit ajánl a vállalkozás (azaz mi a termék), 2. Kiknek ajánlja ezt (azaz kik a fogyasztók), 3. Hogyan elégíti a fogyasztói igényeket (azaz milyen erőforrások szükségesek) és mindezt 4. Mennyire nyereségesen teszi (azaz mik a legfontosabb költségek és bevételi források.

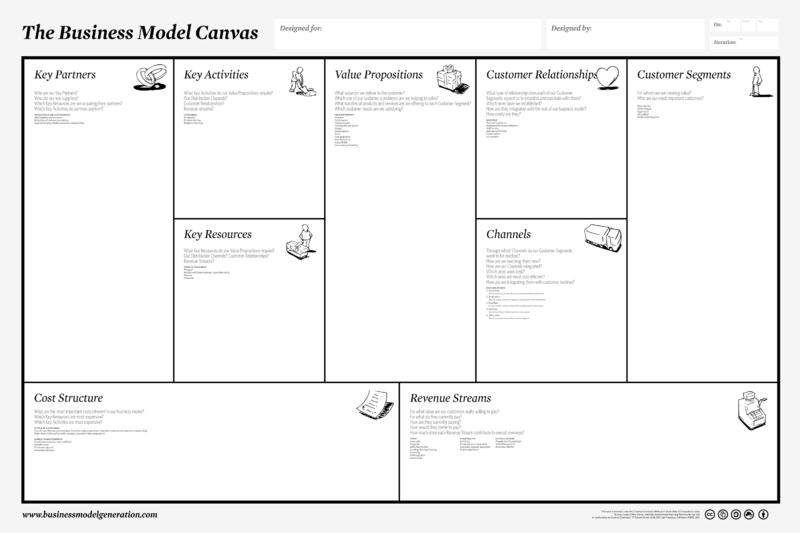

A továbbiakban vegyük sorra a szerzők által kialakított, úgynevezett Business Model Canvas legfontosabb részeit

1. Value proposition

A vállalat által nyújtott érték ajánlat fejezi ki az egyes fogyasztói szegmenseknek nyújtott termékeket és szolgáltatásokat. Ez tehát megfelel a fogyasztói érték definíciójával a Chikán (2008) által definiált kettős értékteremtés gondolatköréből. Mindezek alapján az értékajánlat (avagy fogyasztói érték) három dimenzió mentén kerülhet meghatározásra: 1. Helyérték, 2. Időérték, valamint 3. Használati érték (azaz az adott termék a megfelelő helyen, megfelelő időben, a megfelelő célra áll a fogyasztók rendelkezésére).

2. Key partners

Az elemzés ezen részében a legfontosabb partnereket, beszállítókat tüntetjük fel. Itt külön érdemes azokat megnevezni, akik az értékteremtés szempontjából kritikusak (egy tanácsadó cég esetén például nem a takarító céget, hanem mondjuk a rekrutációs bázisul szolgáló egyetemet).

3. Key activities

A fogyasztói érték teremtése a vállalaton belüli folyamatok révén történik. Az értékteremtő folyamatok közül megkülönböztethetünk elsődleges és másodlagos folyamatokat (lásd: Michael Porter értéklánc koncepció). Ebben az esetben azokat a tevékenységeket érdemes külön kiemelni, amelyek közvetlenül hozzájárulnak a versenyelőnyünkhöz, illetve a fogyasztói érték létrehozásához.

4. Key resources

Kritikus erőforrásként a vállalat azon eszközeire tekintünk, melyek birtoklásával a vállalkozás képes biztosítani a versenyelőnyét (lásd bővebben erőforrás alapú elmélet – Barney, Wernerfeltm Grant ide kapcsolódó cikkei). Ezen erőforrások jellegükből fakadóan lehetnek fizikai, immaterális, valamint pénzügyi erőforrások. A ritka, értékes, nehezen másolható, valamint a szervezetbe jól beágyazott erőforrások (lásd: VRIO elemzés) ismerete segítheti a make-or-buy típusú menedzsment döntések meghozatalát.

5. Customer segments

Az elemzés keret ezen része definiálja a vállalkozás fogyasztóit. A fogyasztók meghatrtozása természetesen jelentős háttér munkát igényel a szegmentálás alapelveinek a meghatározásától egészen a célcsoport képzésig. Amennyiben a vállalat egyszerre teremt értéket üzleti- (azaz B2B), valamint végfogyasztóknak (azaz B2C), akkor mindkét fogyasztói kategóriát fel kell tüntetni.

6. Channels

A fogyasztók elérését biztosító csatornák meghatározása az ellátási lánc, fogyasztók felé eső részét jelenti a gyakorlatban. Egy kicsit leegyszerűsítve ez gyakorlatilag azokat a vállalatokat és a hozzájuk tartozó felületeket jelenti, ahol a fogyasztónk a termékünket megvásárolja.

7. Customer relationships

Az eltérő fogyasztói szegmensek eltérő értékesítési (illetve marketing stratégiát) követelhetnek meg. Az egyes fogyasztói csoportok elérésére és megtartására tett lépéseket definiálhatjuk ebben a pontban. Ehhez szükség esetén, a háttér munka során elvégezhetünk egy 4P elemzést.

8. Cost drivers

A koncepció bemutatásakor most érkeztünk el a tulajdonosi érték teremtéséhez, azon belül is a felmerülő költségekhez. Itt érdemes külön feltűntetni a fix- és változó költségeket, melyek aránya és jellege természetesen iparáganként eltérő. A vállalkozás költségszerkezetének ismerete a költséghatékonyság javítására tett javaslatok érdekében is indokolt lehet.

9. Revenue streams

Végezetül a bevételi források tételes felsorolása következik, ha van róla információ, akkor érdemes az egyes bevételi csatornák egymáshoz viszonyított arányát is megvizsgálni. Ezzel azt nézhetjük meg, hogy egy-egy bevétel forrás súlya mekkora és adott esetben a kiesése milyen helyzet elé állítaná a vállalat profitabilitását.

Ez így nagyon szép és jó, mikor, hogyan és mire használhatjuk mindezt az esettanulmány megoldás során? Mindezt, amit fentebb leírtam ez egy elemzési folyamat részeként a legegyszerűbb értelmezni. A megoldásunk tehát nem jelenti a keret bubinkénti bemutatását, hanem csupán elemzés egyes tartalmi elemeinek a megoldásunkba történő átültetését, a megoldás logikai vázába való beillesztését. Érdemes magát az ábrát is egy slidera felrajzolni és a háttér diák közé berakni. Az Osterwalder-ék által kialakított koncepciót jól lehet használni kezdő, start-up vállalkozások üzleti modelljeinek a kialakításakor is.

Hivatkozások:

Chikán, A. (2008): Vállalatgazdaságtan. Aula Kiadó, Budapest

Osterwalder, A. - Pigneur, Y. - Smith A. (2010): Business Model Generation. Elérhető: http://www.businessmodelgeneration.com/