2013.01.30. 10:09

Pénzügyi előrejelzése egy projektnek

Miután meghatároztátok, hogy körülbelül mennyit fogtok eladni egy új termékből http://case-study.blog.hu/2013/01/06/technologia_elterjedesenek_becslese és még az árát is mellétettétek http://case-study.blog.hu/2013/01/22/arazas_622, akkor már meghatároztátok, hogy mennyi bevételetek lesz az adott termékből. Ami ugyan szép és jó, de ha nincsenek mellette költségek, akkor az előrejelzésetek eléggé komolytalannak fog tűnni. Ezért ez a cikk az elején a felmerülő költségekről fog szólni, utána pedig bemutatja a kétféle költségszámítási módszert (bevétel százalékos aránya, abszolút értékkel nézi meg a költségeket), majd ajánl egy javaslatot a kettő keverésére, utána pedig néhány tippet és trükköt osztok meg veletek.

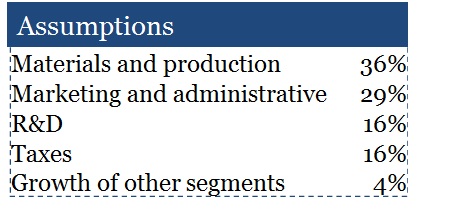

A költségeknél célszerű a nemzetközi számvitel által használt költségtényezőknél maradni ez nagyjából lefedi a legfontosabb pontokat és a nagytöbbség által elfogadottak.

- Materials and productions – ez gyakorlatilag a bérek és az anyagok, amik kellenek a termékhez --

- Marketing and administrative

- R&D

A költségek a bevétel százalékos arányában

Itt főleg benchmark adatokra támaszkodva, mint például versenytársak vagy saját korábbi termékek, meghatározzátok, hogy a bevétel hány százalékába kerülnek ezek a kiadások és ez alapján határozzátok meg a kiadásokat. Például, amikor kijön az új iphone 6 az iphone 5 költség adatai lehetnének a benchmark adatok, ahhoz, hogy megpróbáljuk kiszámolni a projekt P&L-jét. Amennyiben ezt a megoldást választjátok, a dián ki kell rakni milyen feltételezésekkel éltetek és meg is kell tudnotok védeni őket. Magyarul számokkal alá kell tudnotok választani és logikusan megérvelni, hogy miért pont ezeket választottátok.

Abszolút értékű költségszámítás

Ebben az esetben konkrétan meghatározzátok, hogy ennyi munkás ennyi idő alatt ennyi terméket gyárt és ehhez ennyi alapanyagra van szükség, majd minden marketing és adminisztrációs költséget rászámoltok. Ez a jelentősen precízebb módszer, de nagyon sok időbe kerül és általában túl sok feltételezéssel, míg kiszámoljátok. Ezért ezt a módszert kevésbé ajánlom egy 16 órás versenyen, de amennyiben van rá időtök egy hosszabb versenyen akkor mindenképpen érdemes megnézni.

Hybrid modell

Nekem a kettő keverése jött be a legjobban, amikor alapvetően meghatároztam a költségeket a bevétel százalékos arányában, majd amikor volt egy projektünk, mint például egy speciális marketing kampány annak az abszolút költségét egyszerűen hozzáadtam marketing kiadásokhoz.

Tippek és trükkök

- Amennyiben így csináljátok a profitmargin állandó lesz az évek folyamán, ezért érdemes néhány számot változtatni.

- Az R&D és marketing költségek csökkennek az évek folyamán, mert egyre kisebb részét teszik ki az abszolút bevételnek.

- Mindig tegyétek ki a feltételezéseiteket a P&L mellé, mert különben komolytalannak fognak tűnni a számaitok.

Remélem sikerült kicsit jobban megvilágítani a költség előrejelzést.

Üdv,

Starbuci

Szólj hozzá!

Címkék: esettanulmány általános. PÉNZügy

Ajánlott bejegyzések:

A bejegyzés trackback címe:

Kommentek:

A hozzászólások a vonatkozó jogszabályok értelmében felhasználói tartalomnak minősülnek, értük a szolgáltatás technikai üzemeltetője semmilyen felelősséget nem vállal, azokat nem ellenőrzi. Kifogás esetén forduljon a blog szerkesztőjéhez. Részletek a Felhasználási feltételekben és az adatvédelmi tájékoztatóban.